償還期限が「無期限」の投資信託にこだわって購入にしていたんですが、運用成績の悪化や純資産の減少によって、繰上償還となることが多々あります。

一応説明しておくと、繰上償還とは、信託期間が終わる前に、前倒しで投資信託を解散して、お金を返金する、という仕組みです。

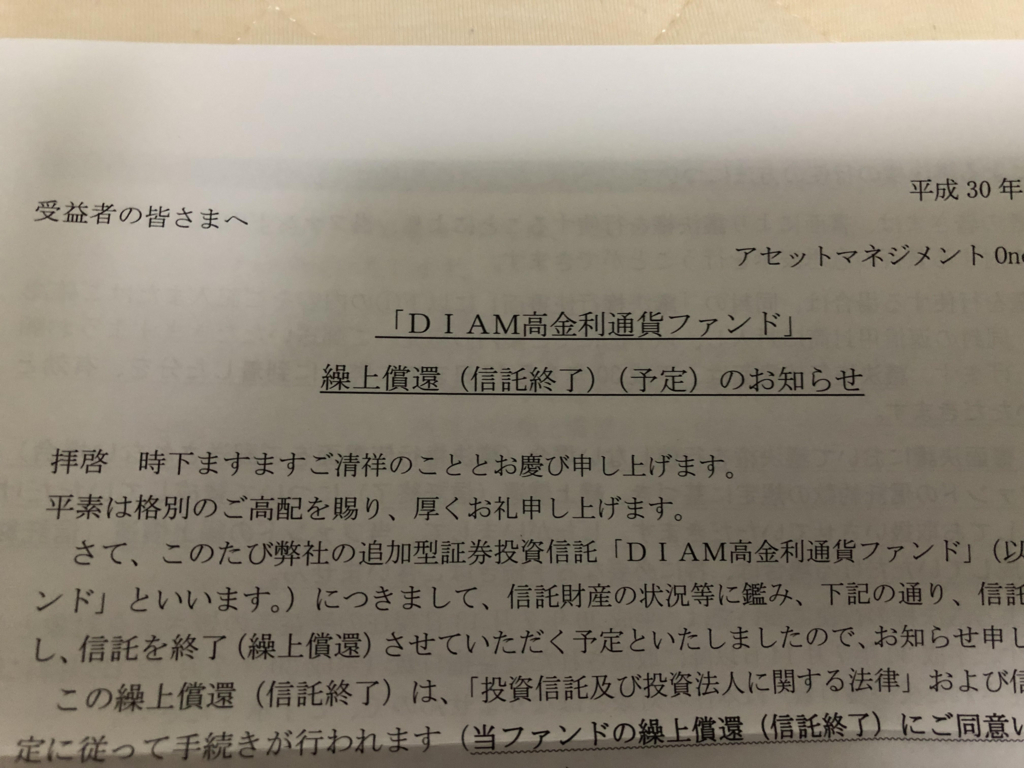

昔の話ですが、運用会社が繰上償還を決定すると、こんな感じでお知らせが来ます。

繰上償還についてもっと詳しく

さて、先程、繰上償還とは、「信託期間が終わる前に、投資信託の運用を終了すること」とお伝えしました。

先程の写真で紹介したような手紙には、繰上償還への賛成・反対を書いて返信することができる返信用の手紙がついています。

ただ、反対してもほぼ意味ないです。なぜなら、面倒で返信しない人が大半で、返信なしは賛成と見なされるからです。

十中八九、賛成で投資信託は繰上償還されるでしょう。

他の投資信託に変更した方がいい

せっかく手数料を払ったんだから、投資信託の終了なんてあり得ない、という意見もあるかと思いますが、

運用がうまくいってなくて、資金が流出して、更に運用が難しくなっている状況がほとんどです。

さっさと資金を別の投資信託に回した方が懸命です。

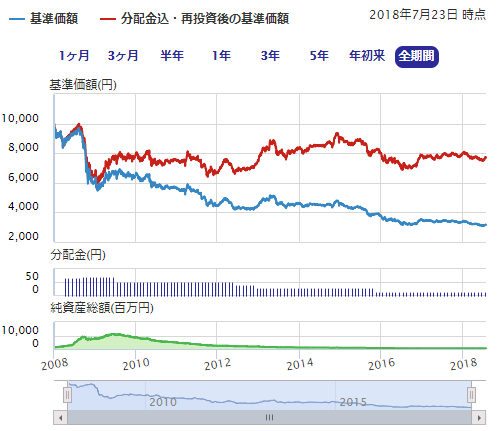

今回、繰上償還のお知らせがあった「One-DIAM高金利通貨ファンド」ですが、SBI証券のホームページによると、基準価額と分配金を合わせた赤線が、信託開始の10,000円を超えていません。

投資信託を買ったのに、全く上がることなく右肩下がりの運用成績だったということです。早く別のファンドに乗り換えないと、益々、資産が目減りする可能性が高いです。

ただし、信託財産留保額に注意

ここで補足ですが、信託財産留保額が設定されているファンドには要注意です。

繰上償還前に解約すると、余計に費用がかかります。

こういうファンドは最後まで持っていた方が良いことがあります。

信託財産留保額については、以下の記事で書いています。

毎月分配型の投資信託の末路

ぼくは沢山、毎月分配型の投資信託を持っていました、で……、

沢山の投資信託が繰上償還されました。

信託期間が「無期限」のファンドを選んで買っていたんですが、ある日、繰上償還の手紙が来る、ということが多々ありました。

特に、毎月分配型ファンドは、分配金を出すので、資産額が目減りしやすく、いずれ繰上償還となる可能性が高いでしょう。

ぼくは最近、毎月分配型を、ETFやインデックスファンドに変更しています。

以下の記事でも書きました。

純資産額が多いファンドは繰上償還されにくい

もちろん、毎月分配型以外の投資信託や、ETFにも繰上償還されることがあります。

とくに、ETFは日本ではあまり人気がないので、しょっちゅう繰上償還(上場投信なので正確には上場廃止)されています。

こういう目にあわないためには、購入する際に、「純資産額が多いファンド」を選ぶことが大事です。

大体、「30億以上が目安」と言われています。

繰上償還される「One-DIAM高金利通貨ファンド」は、4億7,300万円しか純資産がありませんでした。これでは運用も困難になります。

純資産が少ないと、運用会社も儲けが出ません。だって、純資産額に、信託報酬の掛目を掛けた値が儲けになるわけですから。

純資産額が少ない不人気投信は儲からないので、さっさと解散したいに決まってますよね~。

まとめ:毎月分配型は避けて、純資産額に注目

さて、ぼくのように「繰上償還」の目にあいたくなければ、毎月分配型の投資信託は避けましょう。資産運用の観点からも非効率です。

また、純資産額が多いファンドを選びましょう。

純資産額の多さは、そのファンドが人気があること、利益が出ていることを表しています。

どんなファンドを買ったらいいかわからない人は、「投資信託はこの9本から選びなさい」を読んでみたらいいですよ。有名なセゾン投信の中野さんが書いている本です。ぼくもこの本を参考にして、インデックスファンドをいくつか購入しました。

また、最近は、買い付け手数料が無料の投資信託も沢山あります。

2大ネット証券の楽天証券やSBI証券だと沢山、手数料が無料の投信に出会えますよ。